суббота, 22 декабря 2012 г.

пятница, 21 декабря 2012 г.

Видеокейс "Оптимизация оптовых продаж при помощи CRM-системы" - 3

Видеокейс "Оптимизация оптовых продаж при помощи CRM-системы - это запись материала из цикла тренингов для руководителей. Запись разбита на 3 части, смотреть их нужно подряд, отдельная часть самостоятельным материалом не является.В видеокейсе описано решение некоторых типичных проблем оптовый компании при помощи CRM-системы и целевого консалтинга.

четверг, 20 декабря 2012 г.

Видеокейс "Оптимизация оптовых продаж при помощи CRM-системы" - 2

Продолжение

Видеокейс "Оптимизация оптовых продаж при помощи CRM-системы - это запись материала из цикла тренингов для руководителей. Запись разбита на 3 части, смотреть их нужно подряд, отдельная часть самостоятельным материалом не является.В видеокейсе описано решение некоторых типичных проблем оптовый компании при помощи CRM-системы и целевого консалтинга.

понедельник, 17 декабря 2012 г.

Видеокейс "Оптимизация оптовых продаж при помощи CRM-системы" - 1

Продолжение

Видеокейс "Оптимизация оптовых продаж при помощи CRM-системы - это запись материала из цикла тренингов для руководителей. Запись разбита на 3 части, смотреть их нужно подряд, отдельная часть самостоятельным материалом не является.

В видеокейсе описано решение некоторых типичных проблем оптовый компании при помощи CRM-системы и целевого консалтинга.

Сколько стоит информационная система - 5

Начало

Внедрение системы

комплексной автоматизации учета и управления предприятием – сложный,

длительный, многоплановый процесс. Программные продукты на платформе

«1С:Предприятие 8» благодаря невысокой стоимости, гибкости и масштабируемости

делают комплексную автоматизацию доступной для широкого круга предприятий,

помогая им улучшать свой бизнес, управлять им более эффективно, и выводить

управление предприятием на новый технологический уровень.

Стоит отметить, что разные

компоненты общей стоимости формируют разные участники проекта комплексной

автоматизации. Вложения в техническую инфраструктуру определяются самим

предприятием: текущим уровнем развития и объемом финансирования его технической

инфраструктуры, квалификацией обслуживающего персонала и пользователей. В

зависимости от этих факторов, затраты на оборудование могут составлять от нуля

для нескольких миллионов рублей.

Стоимость программного

обеспечения определяется его разработчиками и поставщиками. Как «Microsoft», так и «1С»

регулируют или прямо устанавливают конечные цены на свои продукты. Поэтому

затраты на программное обеспечение определяются лишь выбором тех или иных

продуктов или программных компонентов.

Стоимость проекта комплексной автоматизации

определяется консалтинговой компанией, стоимостью ее услуг, ее уровнем,

квалификацией персонала, применяемыми подходами и технологиями. Стоимость

проекта, как правило, является предметом переговоров между компанией,

заказывающей проект комплексной автоматизации, и консалтинговой компанией.

Основными факторами,

определяющими бюджет проекта являются: область автоматизации (участки учета и

системы управления компанией, которые необходимо автоматизировать),

организационная структура компании, количество пользователей, особенности

действующей информационной системы, применяемые методики учета, объем

обрабатываемых данных. Не последнюю роль в формировании стоимости проекта

играют оперативность принятия решений и гибкость системы управления в компании

заказчика.

воскресенье, 16 декабря 2012 г.

Сколько стоит информационная система - 4

Затраты на проект комплексной

автоматизации на базе «1С:Управление производственным предприятием» для

модельной компании складываются из оплаты этапов проекта: предпроектных работ,

обследования, программной доработки базового функционала и внедрения. Общая

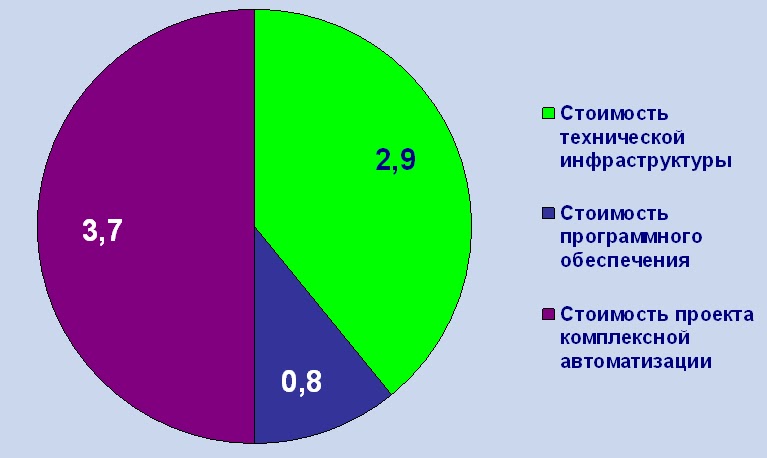

стоимость такого проекта составит около 3,7 миллионов рублей в течение 7-8

месяцев. В среднем, расходы компании на проект комплексной автоматизации

составят 500-600 тысяч рублей ежемесячно в течение срока реализации проекта.

Сложив все составляющие затрат на

комплексную автоматизацию учета и управления для модельного предприятия, можно

получить общую сумму затрат, которая составит 7,4 миллиона рублей в течение

года.

Продолжение

суббота, 15 декабря 2012 г.

Сколько стоит информационная система - 3

Начало

Затраты компании на программные продукты фирмы «Microsoft» включают, как правило, стоимость сетевой операционной системы «Windows server 2008» и стоимость сервера баз данных «SQL server 2005». Кроме того, необходимо приобретение одной лицензии на доступ к серверу локальной сети и одной лицензии на доступ к серверу баз данных для каждой рабочей станции. Для выбранной модели предприятия общие затраты на программные продукты не превысят 450 тысяч рублей.

Стоимость программных продуктов фирмы «1С» включает три ключевых компонента: лицензия на прикладное решение, лицензия на программное обеспечения для работы системе «1С:Предприятие 8» в клиент-серверном режиме (клиент-сервер), и лицензии на рабочие места пользователей. В случае, если в качестве базового программного продукта выбрано прикладное решение «1С:Управление производственным предприятием», затраты нашего модельного предприятия на программное обеспечение фирмы «1С» составят чуть больше 300 тысяч рублей.

Продолжение

Затраты компании на программные продукты фирмы «Microsoft» включают, как правило, стоимость сетевой операционной системы «Windows server 2008» и стоимость сервера баз данных «SQL server 2005». Кроме того, необходимо приобретение одной лицензии на доступ к серверу локальной сети и одной лицензии на доступ к серверу баз данных для каждой рабочей станции. Для выбранной модели предприятия общие затраты на программные продукты не превысят 450 тысяч рублей.

Стоимость программных продуктов фирмы «1С» включает три ключевых компонента: лицензия на прикладное решение, лицензия на программное обеспечения для работы системе «1С:Предприятие 8» в клиент-серверном режиме (клиент-сервер), и лицензии на рабочие места пользователей. В случае, если в качестве базового программного продукта выбрано прикладное решение «1С:Управление производственным предприятием», затраты нашего модельного предприятия на программное обеспечение фирмы «1С» составят чуть больше 300 тысяч рублей.

Продолжение

пятница, 14 декабря 2012 г.

Сколько стоит информационная система -2

Начало

Структура затрат на техническую инфраструктуру в ходе проекта автоматизации представлена на рисунке выше. Для выбранной нами модели предприятия она составит около 2,9 миллионов рублей в течение года.

Продолжение

Чтобы описать затраты компании на автоматизацию учета и управления на конкретном примере, примем следующие требования к проекту со стороны модельного предприятия:

- Область автоматизации включает управление снабжением, производством и сбытом продукции.

- Рамки проекта охватывают управленческий, производственный и регламентированный учет. Последний включает бухгалтерский, налоговый, кадровый учет и расчет заработной платы.

- Необходимо автоматизировать 50 рабочих мест в 10 подразделениях компании. Ключевым условием проекта является полный перевод автоматизированного учета на новую систему. Предыдущие средства учета по завершении проекта не используются.

Расходы компании на техническую инфраструктуру, необходимую для нормального функционирования системы комплексной автоматизации на платформе «1С:Предприятие 8» складываются из следующих составляющих:

- Приобретение серверного оборудования. Достаточно часто сервера, имеющиеся в распоряжении автоматизируемой компании, не удовлетворяют рекомендованным фирмой «1С» требованиям к серверному оборудованию. Для нормальный работы систем на базе таких решений, как «1С:Управление производственным предприятием», нередко требуется приобретать новый сервер или даже несколько серверов, а также дополнительное оборудование для их монтажа и эксплуатации.

- Обслуживание серверного оборудования. Сервера или комплекс серверов для поддержки корпоративных систем на платформе «1С:Предприятие 8» могут повлечь значительные затраты на квалифицированное техническое обслуживание.

- Модернизация сетевой инфраструктуры. Обеспечение производительной и бесперебойной работы информационной системы может потребовать затрат на сетевое оборудование: приобретение и монтаж новых или дополнительных маршрутизаторов и коммутаторов, прокладка дополнительный сетевых кабелей, оборудование новых точек доступа к локальной сети предприятия.

Структура затрат на техническую инфраструктуру в ходе проекта автоматизации представлена на рисунке выше. Для выбранной нами модели предприятия она составит около 2,9 миллионов рублей в течение года.

Продолжение

четверг, 13 декабря 2012 г.

Сколько стоит информационная система - 1

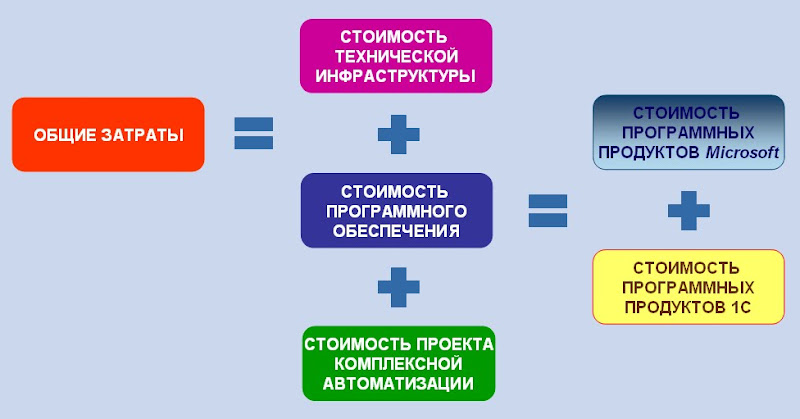

Рассмотрим структуру затрат компании на систему комплексной автоматизации на платформе «1С:Предприятие 8». Как правило, общие затраты компании складываются из следующих составляющих: стоимости технической инфраструктуры, необходимой для нормальной работы информационной системы, стоимости программного обеспечения и стоимости проекта комплексной автоматизации. Затраты на программное обеспечение, в свою очередь, формируются из стоимости программного обеспечения фирмы «Microsoft» и стоимости программного обеспечения фирмы «1С».

Продолжение

вторник, 11 декабря 2012 г.

среда, 29 августа 2012 г.

Проблемы проектирования учетных систем - 6

Все это означает, что классические методики разработки ПО для внедрения учетных систем просто не подходят, и основную массу литературы по управлению ИТ-проектами внедренец учетных систем в России может выбросить на помойку. Полезный выход дают только книги с обобщенной критикой общепринятых подходов типа "Пути камикадзе", постулирующих принципиальную невозможность решить проблемы проектов разработки.

Вот и получается, что методики и стандарты управления ИТ-проектами, подобные тому, что описано в PMBOK, для проектов внедрения учетных систем дороги, трудоемки, и неэффективны. ЧТо означает необходимость искать новые методики и вырабатывать новые стандарты.

пятница, 8 июня 2012 г.

Проблемы проектирования учетных систем - 5

При этом готовые методики обследования Заказчика совершенно не учитывают, что формальное описание функций надо подгонять под готовую программу. Они рассчитаны на свободное творчество программистов. А реальное ТЗ учетной системы должно не просто описать требования, но и выполнить стыковку требований Заказчика с имеющимся в типовой программе функционалом. То есть некий анализ должен быть проделан для всех пересечений функций типовой программы и требований Заказчика. Скажем, если у Заказчика 100 требований, а во внедряемой программе 1 000 функций, для подготовки ТЗ нужно проделать 100 000 операций анализа требований в разрезе функционала программы.

С другой стороны, можно упереться в полное ТЗ, и мы получим проекты внедрения западных ERP-систем с их безумными бюджетами и бесконечными сроками. И даже такие бюджеты и сроки возможны только потому, что проектирование западных учетных систем по-максимуму использует шаблоны и типовые методики. Когда можно один раз написать ТЗ на систему и только годами дополнять его описанием новых функций.

В наших же условиях, никаких типовых методик и шаблонов быть не может. Учетные системы жестко ориентируются на законодательство, которое постоянно меняется. И в этих условиях разработчики типовых программ вообще махнули рукой на преемственность функционала, постоянно выпуская новые платформы и редакции, творчески экспериментируя с вариантами программной реализации одних и тех же функций.

пятница, 18 мая 2012 г.

Проблемы проектирования учетных систем - 4

Для примера можно рассмотреть описание требований учетной системы в ТЗ. В первую очередь возникает вопрос - а какие требования описывать в ТЗ? Если описывать все требования, которые нужны Заказчику (полное ТЗ), это означает, что 90% ТЗ описывает то, что уже есть в типовой программе. И только 10% посвящено реальной разработке. То есть, 90% работы по проектированию будет востребовано только для формального согласования функций, и по-сути, будет дорогим и ненужным бюрократизмом.

А если описывать только те функции, которые нужно изменить или разработать (ТЗ на отклонения), что действительно необходимо разработчикам, то Заказчик формально остается в неведении о 90% функциональности, которую он получит. Разработчику тут придется ссылаться на документацию к базовой программе и доступность программы для изучения и анализа самим Заказчиком.

Конечно, есть Заказчики, для которых формальное бюрократическое согласование - это главное. Они готовы оплатить работу по проектированию того, что уже давно создано, чтобы не нарушать корпоративные стандарты ведения дел. С их точки зрения ТЗ - это Документ, а на программный код печать и подпись не поставишь.

Но и в этом случае описать всю требуемую функциональность в полном ТЗ - задача не простая. Для этого нужно не только изучить учет и бизнес-процессы Заказчика, но и собственно программу. Так как обладая бездонным функционалом, учетные системы еще и постоянно меняются, иногда - радикально.

вторник, 15 мая 2012 г.

Проблемы проектирования учетных систем - 3

Что же мы видим, пытаясь применить эти подходы к учетным проектам? Во-первых, мы не ведем разработку ПО "с нуля", а дорабатываем готовую программу. Во-вторых, гипертрофированную роль внедрения, так как обучение пользователей и настройка уже готового функционала занимают больше времени и сил, чем доработка "под клиента". В-третьих, Заказчик обычно точно представляет себе конечный результат разработки и внедрения.

Предыдущая запись

Начало статьи

С одной стороны, Заказчик располагает точными формальными инструментами оценки качества системы. Например, корректная налоговая отчетность, правильный баланс, сравнение с данными старой системы. С другой стороны, массовость и тотальность использования учетных систем, и конкретно, монопольная роль продуктов "1С", дают Заказчику множество примеров внедренных систем и задают определеный стандарт качества разработки и объема функционала.

Начало статьи

пятница, 4 мая 2012 г.

Проблемы проектирования учетных систем - 2

Большинство методик проектирования ПО, которые можно встретить в литературе, рассчитаны на разработку ПО "с нуля", под требования конкретного Заказчика. До начала разработки такого ПО ни Заказчик, ни разработчик не знают, что получится и как это будет работать.

Формально описанные требования в этом случае, действительно, необходимы, так как они формируют, собственно, задачи разработки. Требования описывают цель работы на языке понятным и Заказчику и разработчику до начала разработки.

Сравнить этот образ будущей программы возможно только с имеющимися аналогами и очень поверхностно, либо вообще нельзя сравнить. Зачастую, разрабатываемое ПО не имеет прямых аналогов, поэтому его и нужно разработать.

Следовательно, ни разработчик, ни Заказчик, не знают точно, что именно будет сделано и каких затрат потребует разработка. Ситуация напоминает обещание писателя за месяц написать роман, удовлетворяющий формальным требованиям издательства (количество авторских листов, жанр, общая схема сюжета, пожелания к образам главных героев). Когда через месяц писатель сдает работу, у издателя нет никаких формальных способов оценить литературные или коммерческие качества романа. Попытки сравнить с аналогами встречают классическое "я так вижу".

Это дает разработчику ПО свободу. Какими бы не были объемными функциональные требования, их всегда можно удовлетворить за разумное время, располагая разумными ресурсами. Соответственно, в литературе о проектах все пляски - вокруг времени и ресурсов. Сама по себе фиксация этих требований проблем не вызывает, если речь идет о разработке прикладного ПО.

вторник, 1 мая 2012 г.

Проблемы проектирования учетных систем - 1

Особенность учетных проектов - огромное количество функций. Один документ 1С по числу функций сравним с таким приложением, как Outlook Express. В 1С:Бухгалтерии таких объектов - десятки, а в УПП - сотни.

Причиной этого является сама практика бухучета, которая требует формализованного ввода большого набора операций. Причем, каждая операция имеет опции и варианты, а их корректное взаимодействие в системе требует еще и наличия функций, которые отвечают не внешним (пользовательским) требованиям, а требованиям других участков системы.

В результате, требуемое методологией разработки ПО формальное описание функций системы, превращается в гигантскую работу, необходимость которой трудно обосновать Заказчику. И которая, объективно, не очень нужна. Это и порождает вечную проблему проектирования учетных систем.

суббота, 28 апреля 2012 г.

Заключение. Основная цель автоматизации

Итак, комплексная система управленческого учета является инструментом управления компанией верхнего уровня и предназначена для минимизации рисков, связанных с неполнотой, недостоверностью и несвоевременностью данных текущей операционной деятельности. Для достижения этой цели она должна содержать систему учета фактов хозяйственной деятельности по общепринятой методике учета, систему бюджетирования, обеспечивающую планирование и учет фактических данных о деятельности компании в единой системе показателей, а также систему электронного документооборота для организации регламента предоставления данных для планирования и учета.

среда, 25 апреля 2012 г.

Какие риски снижает система управленческого учета - 6

Несвоевременность данных. Большинство данных, необходимых для управления компанией на верхнем уровне, таковы, что их нужно фиксировать и учитывать постоянно, в ходе учета всех операций компании. Если определенные данные не собирать и не учитывать с необходимой детализацией систематически, получить их «под заказ» может быть очень сложно, очень долго или вообще невозможно.

Пример: Если оперативно не учитывать расходы компании в разрезе ЦФО и статей затрат, впоследствии невозможно оценить рентабельность отдельных направлений, продуктов или подразделений компании, а также выяснить обоснованность тех или иных расходов.

Другой вариант этого риска заключается в элементарной задержке предоставления сведений об операциях компании подразделениями, сотрудниками или контрагентами. Данные поступают, но уже после закрытия учетного периода, что искажает показатели деятельности компании в этом периоде. Либо поступающие документы требуют быстрой реакции (своевременной оплаты, своевременной отгрузки и т. п.), и их задержка влечет уже прямые потери для бизнеса.

Пример: В компанию поступил акт оказания услуг, который можно было оспорить в течение 10 дней, в противном случае, по условию договора, услуги считались принятыми. Компания не хотела принимать услуги, но не успела вовремя рассмотреть акт и подготовить претензию, в результате поставщик добился принятия услуг и их оплаты через суд.

Устранить подобные риски может только жесткий регламент сбора и обработки первичных документов и отчетности. В настоящее время подобные задачи решают при помощи систем электронного документооборота, которые позволяют автоматизировать регламент рутинной работы с документами и добиться жесткого контроля сроков и результатов поставленных задач.

воскресенье, 22 апреля 2012 г.

Какие риски снижает система управленческого учета - 5

Недостоверность данных. Нередко можно встретить в компаниях сложную и весьма развитую систему учета. Тем не менее, руководство сталкивается тем, что система предоставляет противоречивые, не согласующиеся данные, которые требуют определенной трактовки и интерпретации. Вместе с тем, в системе могут отсутствовать целые участки учета, что не позволяет составить баланс компании и корректно оценить ее финансовое состояние. Как правило, это является результатом попыток превратить систему управления операционной деятельности (например – торговую систему) в ERP-систему силами программистов и менеджеров, не знакомых с классическими методиками управленческого учета. Следствием является ситуация, при которой компания начинает ощущать потребность в данных, подготовленных по общепринятым методикам, а в имеющейся системе их нет или они нуждаются в сложной и неоднозначной подготовке. В этом случае внедрение системы управленческого учета, изначально ориентированной на формирование управленческой финансовой отчетности позволит оценивать состояние дел в компании в соответствии с мировой практикой, без изобретения велосипеда.

Предыдущая запись

Начало статьи

пятница, 20 апреля 2012 г.

Какие риски снижает система управленческого учета - 4

Управление без плана. Очень часто в российских компаниях существует практика, при которой планы развития компании и ее оперативной деятельности формируются в общих понятиях, качественно. Либо предлагается добиться некоторого показателя, выраженного количественно, но выбранного произвольно, без опоры на комплексный анализ ситуации. (Пример: «Увеличим продажи до … млн. руб». или «Сократим ФОТ на … %»). Риск ориентации на качественные оценки заключен в человеческом факторе (Пример: Каждый нижестоящий руководитель может понимать такие цели как «Лучше продавать» или «Меньше тратить» по-своему). Риск ориентации на отдельные, несистемные показатели заключается в возможных перекосах в работе компании, которые снижают ее эффективность.

Пример: Формального роста продаж легко добиться, взяв кредит и оплатив с его помощью рекламу в СМИ. Если при этом не расширить производство (или поставку) продукции, новые «продажи» приведут только к большому количеству недовольных клиентов, ожидающих заказанный товар.

Для того чтобы действительно планировать деятельность компании, во-первых нужно планировать комплексно, во-вторых – используя отработанную методику с известным предсказуемым результатом, в третьих – иметь возможность однозначно сопоставить план с фактом. Такие средства предоставляет система бюджетирования в сочетании с системой учета операций компании в соответствии с показателями бюджетов. Правильно настроенная система бюджетирования позволяет сбалансировано оценить состояние компании в целом и задать показатели деятельности и развития как всего бизнеса, так и отдельных направлений.

Начало статьиПример: Формального роста продаж легко добиться, взяв кредит и оплатив с его помощью рекламу в СМИ. Если при этом не расширить производство (или поставку) продукции, новые «продажи» приведут только к большому количеству недовольных клиентов, ожидающих заказанный товар.

Для того чтобы действительно планировать деятельность компании, во-первых нужно планировать комплексно, во-вторых – используя отработанную методику с известным предсказуемым результатом, в третьих – иметь возможность однозначно сопоставить план с фактом. Такие средства предоставляет система бюджетирования в сочетании с системой учета операций компании в соответствии с показателями бюджетов. Правильно настроенная система бюджетирования позволяет сбалансировано оценить состояние компании в целом и задать показатели деятельности и развития как всего бизнеса, так и отдельных направлений.

суббота, 14 апреля 2012 г.

Какие риски снижает система управленческого учета - 3

Неуправляемые платежи. Достаточно распространенной является ситуация, когда руководитель компании регулярно получает на согласование стопку платежных поручений (или счетов), из которых он не может сделать вывод, следует ли заплатить немедленно или позднее, полностью или частично, обоснованные это расходы или нет, к какому направлению бизнеса относятся эти расходы, не приведет ли платеж сегодня к нехватке средств завтра и т. п. В этом случае с одной стороны существует риск совершить необоснованный платеж, с другой стороны – не заплатить по критически важному счету. Контур системы управленческого учета для управления cash flow (казначейством) с одной стороны позволяет организовать согласование рутинных и незначительных платежей на более низком уровне управления, и высвободить время руководителя для более важных вопросов, с другой – позволяет сформировать план поступления и расхода денежных средств на длительный период (платежный календарь), что позволит принимать обоснованные решения по дате платежа и снимет риск попадания компании в финансовую яму.

Следующая записьПредыдущая запись

Начало статьи

четверг, 5 апреля 2012 г.

Какие риски снижает система управленческого учета - 2

Неуправляемая кредиторская задолженность. Казалось бы большая кредиторская задолженность – положительный фактор. На самом деле в рыночной конкурентной среде ничего бесплатного не бывает. Большой объем кредиторской задолженности приводит к классическому финансовому риску. Чем больше у компании кредиторов, тем выше вероятность, что будет единовременно востребована к возврату сумма, которую компания уплатить не сможет, что во многих случаях означает попросту банкротство.

Кроме того, для мелких поставщиков, которым сложно сопротивляться «продавливанию» условий по отсрочке платежей со стороны крупного заказчика, большой объем кредиторской задолженности начинает негативно сказываться на качестве оказываемых услуг или поставляемой продукции. Компания может «убивать» кредиторской задолженностью мелкого, но хорошего поставщика, ухудшая качество его работы или вообще доводя до разорения, так как набрав большой долг небольшой поставщик уже не в силах отказаться от работы с компанией, он продолжает создавать новые долги в надежде на возврат старых.

С другой стороны, большой объем кредиторской задолженности крупных поставщиков приводит к ухудшению репутации компании на рынке. Наконец, существуют поставщики, от услуг которых невозможно или очень дорого отказываться, например: операторы мобильной и фиксированной связи, арендодатели офисных и складских помещений, логистические и транспортные компании, наконец – ключевые поставщики продукции. Разрыв отношений с такой компанией скомпенсировать, возможно, не удастся никогда. Объем и структура кредиторской задолженности – важный фактор баланса отношений с такими поставщиками.

Следующая запись

Предыдущая запись

Начало статьи

понедельник, 2 апреля 2012 г.

Какие риски снижает система управленческого учета -1

Неуправляемая дебиторская задолженность. Слабый контроль за состоянием

дебиторской задолженности приводит к сокращению оборотных средств и к работе

компании в холостую – рост объемов реализации приводит не к росту прибыли, а к

росту долгов, которые могут никогда не вернуться.

Следующая запись

Предыдущая запись

Начало статьи

Следующая запись

Предыдущая запись

Начало статьи

четверг, 29 марта 2012 г.

Зачем внедряют системы управленческого учета

Внедрение комплексных учетных

систем, как правило, не преследует цели непосредственного улучшения

коммерческих показателей работы компании, и на ее эффективность влияет лишь

косвенно.

Основная задача, которая ставится

перед системой управленческого учета – сбор фактических данных о деятельности

компании, либо подготовка данных о планах работы и представление этих данных

таким образом, чтобы их можно было использовать для принятия решений по

управлению компанией.

Пример: Информации о текущих средствах на расчетных счетах компании

недостаточно для принятия решений о долгосрочных расходах или о взятии кредита.

Такие решения требуют долгосрочного планирования движения денежных средств и

расходов.

Таким образом, автоматизация

управленческого учета, как правило, не приводит к немедленному росту

рентабельности компании. Главный результат автоматизации, если говорить в

общем, заключается в резком снижении рисков в деятельности компании.

Риск – это негативный фактор или

негативное событие, которое возможно наступит, а возможно и нет. Риски

порождаются отсутствием информации для принятия решений. Коммерческая

деятельность, как правило, всегда содержит определенные риски, связанные с

непредсказуемостью состояния рынка, человеческим фактором и т.п. Однако во

многих случаях компания владеет информацией, необходимой для устранения риска,

но руководство не может ее получить в виде, пригодном для принятия решений, или

не может получить достаточно оперативно.

Следующая запись

Предыдущая запись

Начало статьи

Основная проблема управления

– Виноват, – мягко отозвался неизвестный, – для того, чтобы управлять,

нужно, как-никак, иметь точный план на некоторый, хоть сколько-нибудь приличный

срок. Позвольте же вас спросить, как же может управлять человек, если он не

только лишен возможности составить какой-нибудь план хотя бы на смехотворно

короткий срок, ну, лет, скажем, в тысячу, но не может ручаться даже за свой

собственный завтрашний день?

(М.А. Булгаков «Мастер и Маргарита»)

Следующая запись

Подписаться на:

Сообщения (Atom)